自動駕駛車發展至今已有將近10個年頭,如今勢頭不但沒有衰減,反而進一步加速。如果用兩個字來形容這項技術發展的形勢,一個是“熱”,第二個則是“亂”,一如2000多年前的“春秋戰國時期”,群雄割據,誰都看不慣誰,卻誰也干不掉誰;諸子百家,技術百花齊放,你方唱罷我登臺……

智能網聯汽車,也就是我們熟知的自動駕駛車,發展至今已有將近10個年頭,如今發展的勢頭不但沒有衰減,反而正在進一步加速。如果用兩個字來形容這項技術發展的形勢,一個是“熱”,第二個則是“亂”。

在日前舉辦的新能源與智能網聯汽車創新發展論壇上,清華大學教授、清華大學蘇州汽車研究院院長、汽車安全與節能國家重點實驗室副主任成波,對當前智能汽車產業發展態勢做出了分析。智能汽車從開始形成概念,到技術的開發和驗證,現在L1-L2級輔助駕駛系統大規模裝車量產,L3-L4進入開發和小規模測試,一系列問題也隨之暴露了出來。比如L2級的特斯拉自動駕駛在全球發生多起致命事故,Uber發生全球第一起無人駕駛致行人死亡事故等等。成波認為,智能汽車從商業落地到大面積應用,不是某一個單純的技術或產品能搞定的,整個社會的標準體系、法律體系還存在很多待解決的問題。所以“熱”和“亂”最能表現出智能網聯汽車的發展狀態還處于“戰國時期”。

熱:傳統車企合縱連橫,對抗Waymo們

從“熱”來看,雖然今年初全球經濟下行,但在人工智能、智能汽車這些新技術上,資本卻毫不吝嗇地繼續砸錢。自動駕駛企業也希望在獲得融資后,快速進化自己的技術。

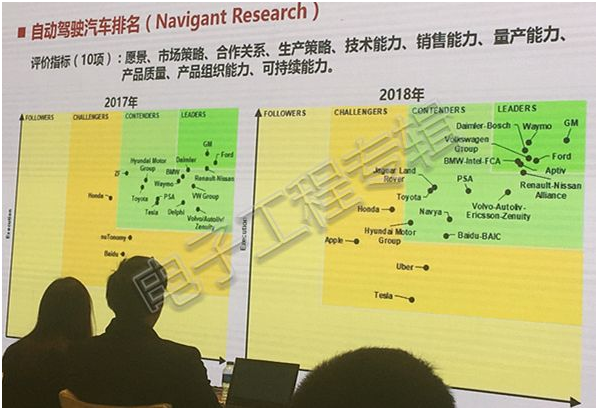

從技術成熟度上來看,頭部企業進展迅猛,但由此帶來的兩極分化也很明顯,除了那些我們熟悉的大廠,其他都在做分母。產業化能力上,傳統車企占據優勢,在成波教授曬出的一張圖上,我們看到美國研究咨詢公司Navigant Research對2018年自動駕駛企業做的一個排名,通用汽車、福特、大眾、寶馬、戴姆勒等傳統車企處于第一梯隊,而Waymo、Aptiv這些技術性新興企業也表現搶眼。

該排名的評價指標共10項,包括愿景、市場策略、合作關系、生產策略、技術能力、銷售能力、量產能力、產品質量、產品組織能力以及可持續能力。

“通過多年的迭代,無論OEM,還是初創公司、供應商,大家看清了三個問題:一是智能網聯是未來趨勢,不是說做不做,而是要怎么做;二是智能網聯很難很貴有風險,任何一個企業不可能一家通吃,合作比單打獨斗好;最后它除了資金只是還需要積累,做了不一定成功,但不做一定沒有未來。”成波表示

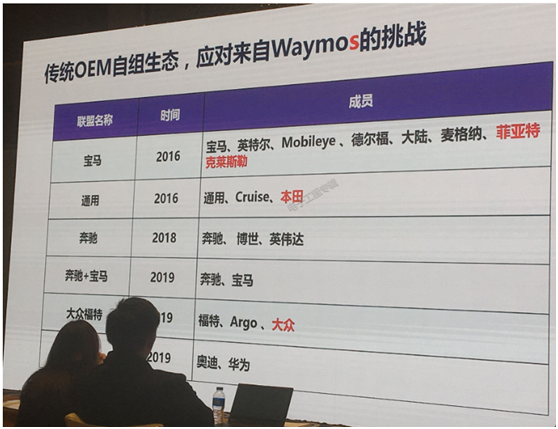

說到合作抱團,2016年來,行業中幾家OEM車企一改觀望態度,主動轉型,已經形成了幾個聯盟,共同應對Waymo這類集科技與物聯網屬性于一身的新型企業的挑戰。Waymo當前之勢,如同戰國后起之秀的秦國,而老牌強國齊國楚國,則很像 傳統車企,如果將戰國七雄比作第一梯隊中的幾家公司,你會怎么排?

但從大形勢來看,Waymo已經一枝獨秀,它在不斷地探索路徑,厚積薄發。去年它把自動駕駛推向市場了,今年開始收費,同時向物流方向滲透。“雖然2019年宣稱要對外融資,但Waymo并不缺錢,”成波說到,“它是想通過融資跟產業資本結合,尤其是歐洲的產業資本,因為美國的GM已經是它的競爭對手,而德國還有很多自動駕駛沒有真正落地,有機會進行聯合。”

但對于制造型企業,卻面臨著巨大壓力。自動駕駛的制造型企業是以主機廠為龍頭的供應商體系;技術型公司,有做自動駕駛方案,也有做芯片、算法、模組的;另一個勢力是服務平臺公司。不管屬于哪個陣營,以后誰掌握客戶,誰就掌握了天下。

本來大部分客戶是主機廠的,所謂出行平臺都是松散的出租車公司,跟主機廠沒法競爭,而現在的形勢不一樣了,大家都在往自動駕駛發力,形成了一個交火點。

亂:各懷心事,卻誰也離不開誰

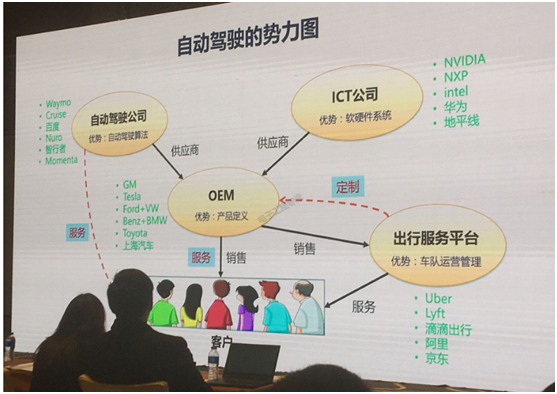

主機廠處于弱勢,又沒有自動駕駛需要相關的團隊、技術、市場,怎么辦?組織生態聯盟自救,逐漸就形成了上圖的一個勢力圖。一個是原來占龍頭地位的主機廠OEM;一個是做自動駕駛方案的,以Waymo、Cruise、百度、Momenta這些初創公司為代表的;再來是英偉達、英特爾、華為、地平線這些做ICT,以及博世這類做芯片、操作系統、平臺、架構的公司,主導軟硬件系統;還有一個新勢力就是出行平臺,像Uber、滴滴,物流方面阿里和京東也進入了。

看到上面的勢力圖,你就理解為什么現在這個行業“亂”了。自動駕駛公司的出路,要么被大企業并購,要么就像Waymo這樣做出行平臺,到頭來一定會跟OEM爭奪客戶。成波教授舉了個例子,像Uber、滴滴全面布局出行市場,它們會成為最了解客戶需求的一批企業,隨后他們會用這些需求來來定義自己的汽車,通過OEM來幫他生產,這時候主導權已經逆轉了,也就是我們說的新老勢力之爭。

這也帶來了兩種發展的路徑,一個就是傳統整車制造企業,有自己的基礎,手開發體系和供應鏈影像,選擇以核心技術和終端產品為主線的逐級進化發展路徑。自動駕駛分5級,L1現在已經量產了,L2今年、明年也會大量面市,而一些科技企業不走尋常路,直接從L4切入市場,這就是另一個途徑——跨越式發展。普遍認為最關鍵的節點是L3,它承上啟下,但造車新勢力們以公共出行和物流類企業為主,缺少產業資源,他們就以商業模式和未來產業生態為優勢,高位切入,逐步深化軟件定義汽車這個概念。

這又像百家爭鳴時期,諸子百家互相詰難、批駁,同時又互相吸收、融合。在“戰爭與文明”中,各聯盟互相競爭,又吸收彼此的長處,同時又不丟掉自身的特點。

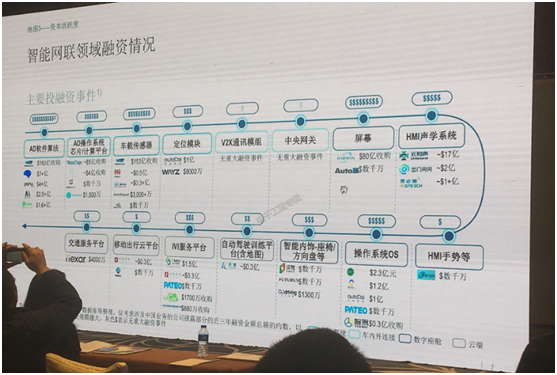

問:投資都去哪兒了?

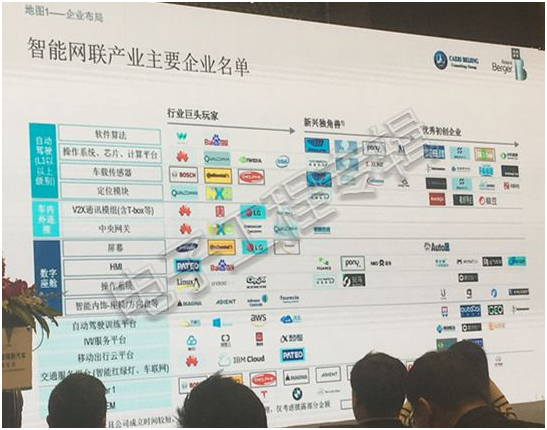

隨后,羅蘭貝格聯合中國汽車發布的《智能網聯汽車產業地圖》,更清晰地讓大家看到了這個行業中的各個玩家,他們專注的領域,以及大家最關心的——投向自動駕駛的資本,都流向了哪個環節?

羅蘭貝格執行總監王柯為大家講解的報告中,將自動駕駛不同環節的企業進行了一個分類:行業巨頭玩家、獨角獸企業,以及優秀的初創企業,他們所擁有的核心技術也各不相同。

在此基礎上,王柯還展示了自動駕駛技術行業當前的融資投資情況現狀:“現在整個智能網聯汽車行業,資本對哪些技術、板塊有比較高的熱度,我們同中國汽研一起做了匯總。技術部分,不同的環節會有不同的大企業,我們將他們獲得的融資作為案例,在此呈現。”

下圖是基于2017年的數據,我們可以看到,像軟件算法、車載傳感器、屏幕都是投資熱點,大家可以在里面得到一些啟示。

020-28063891,13928833160,13928833806

020-28063891,13928833160,13928833806 020-3206 8201

020-3206 8201

2947849088

2947849088 廣州市黃埔區環嶺路13號時創智創園綜合樓4層

廣州市黃埔區環嶺路13號時創智創園綜合樓4層